Waarschuwing: “Opgepast voor onrealistische rendementen die vastgoedverkopers beloven”

Drie vermijdbare valkuilen voor elke goede huisvader die in vastgoed wil investeren

28 september 2019

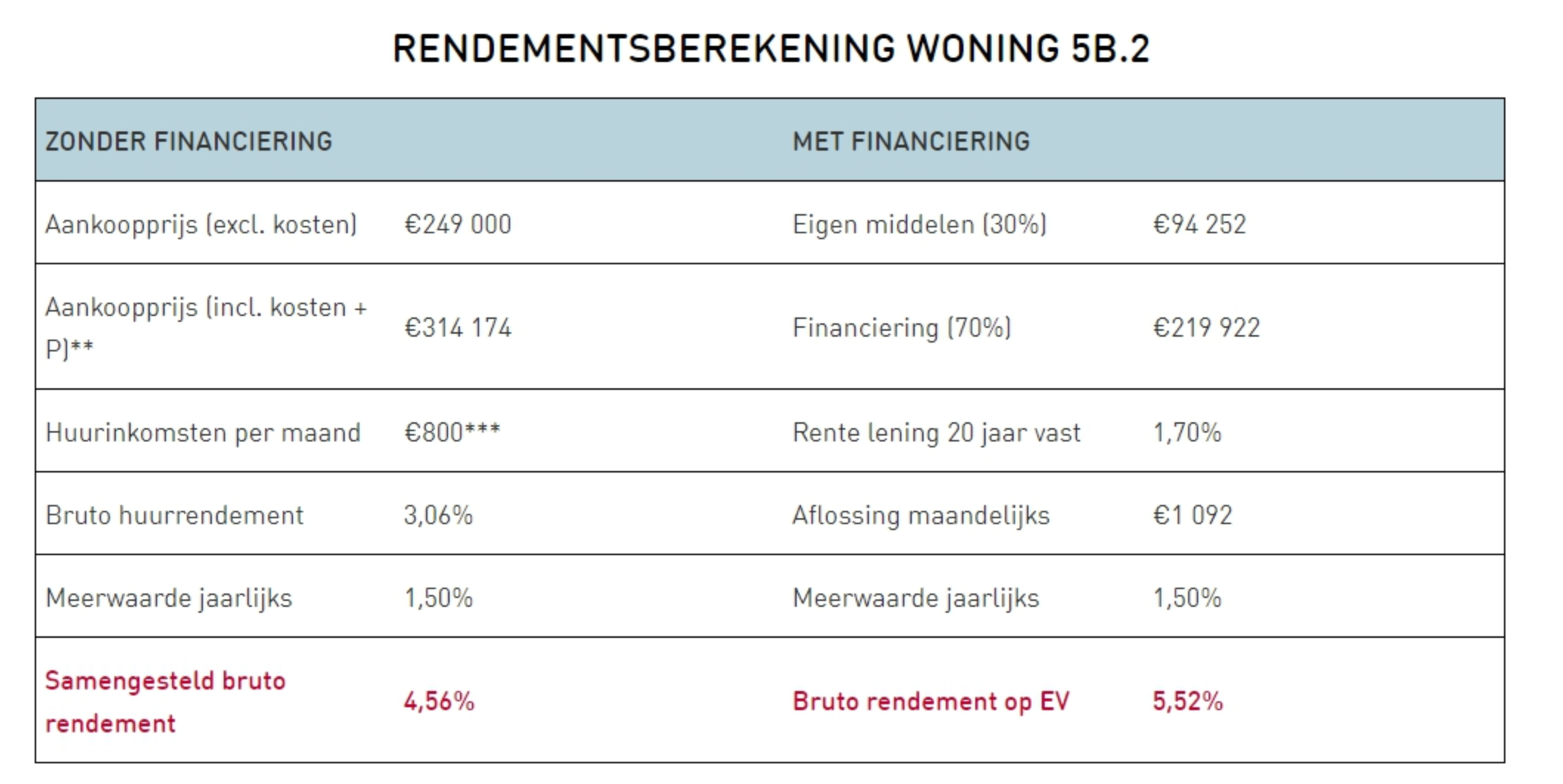

Een doorsnee appartementje kopen met 75.000 euro eigen kapitaal, dat vervolgens 14 procent rendement oplevert en na 20 jaar meer dan 1 miljoen euro waard zou zijn. Was het maar waar! In werkelijkheid zijn het verkoopspraatjes van vastgoedmakelaars die misbruik maken van het feit dat almaar meer “leken” in bakstenen investeren, waarschuwt vastgoedexpert Frédéric Vandenhende van het gespecialiseerde vastgoedplatform voor investeerders Investr. Vastgoed was nog nooit zo aantrekkelijk bij iedereen wie een centje gespaard heeft, en projectontwikkelaars spelen er almaar vaker op in. “Veel makelaars en ontwikkelaars informeren de mensen niet helemaal correct. Hun kennis is soms onvoldoende om een juiste berekening te maken van het rendement en hierdoor verschaffen ze foutieve informatie. Zo gebeurt het steeds vaker dat door sommigen toch onrealistische hoge rendementen beloofd worden.”

“Bekijk alleen het netto-rendement”

“Staar je als goede huisvader met wat centjes op je spaarrekening niet blind op de bruto-rendementen die ze je voorschotelen wanneer je een vastgoedinvestering overweegt”, adviseert Vandenhende. “Soms wordt 7% of meer beloofd. We hebben zelfs als gehoord van rendementen tot 14%. In theorie zijn die cijfers misschien juist. Alleen: dat bedrag houdt geen rekening met heel wat andere factoren, zoals de jaarlijkse kosten die verbonden zijn aan je vastgoedbelegging. Denk maar aan de onroerende voorheffing of reparatiekosten aan het gebouw, zaken die ieder jaar gegarandeerd terugkomen. Daarom vraag je best meteen naar het nettorendement. Dat geeft je een realistischer beeld van de eventuele opbrengst”, aldus de expert.

“Tel de meerwaarde niet op bij het huurrendement”

“Vaak telt men de jaarlijkse meerwaarde - het verschil tussen de aankoopprijs en de verkoopprijs - bovenop het huurrendement dat ze maandelijks zouden krijgen. Dat leidt tot heel mooie bedragen, maar het is te simplistisch”, waarschuwt Vandenhende. “Er kan pas gesproken worden van een meerwaarde op vastgoed als de waarde van het vastgoedproject hoger ligt dan de totale aankoopkost, dus inclusief notaris, registratiekosten of btw, enz. Kortom, een meerwaarde van een woning kan enkel bepaald worden als je het pand verkoopt en dus niet eerder.“

“Pas op met een negatieve cashflow”

“Wanneer je als investeerder naast je huurinkomsten nog een extra bedrag moet ophoesten om je krediet af te betalen, heb je een negatieve cashflow. Veel makelaars of vastgoedverkopers houden hier nagenoeg geen rekening mee en in veel gevallen berekenen ze het rendement puur op basis van je eigen financiële inbreng”, aldus Vandenhende. “Nochtans hebben veel beginnende investeerders, de goede huisvaders, een negatieve cashflow. Om het juiste rendement van een investering met een financiering te weten te komen, bereken je het rendement op de som van de eigen inbreng en de extra kosten die je als investeerder moet bijpassen.”

Om deze foute praktijken de wereld uit te helpen, oppert Frédéric Vandenhende voor een uniforme en transparante werkwijze omtrent investeringsberekeningen in België. Volgens de investeringsexpert moeten regulerende instanties zoals het Beroepsinstituut van Vastgoedmakelaars (BIV) als de Confederatie van Immobiliënberoepen (CIB) snel werk maken van één objectieve rekenregel die geen fouten en misinterpretatie meer toelaat.

.png)